เงินออม

โค้งสุดท้ายของปี 2566 แล้ว เตรียมวางแผนลดหย่อนภาษีกันหรือยัง วิธีหนึ่งที่ Ticy Cityเห็นว่าน่าสนใจและเป็นที่นิยมอย่างมาก คือ การซื้อกองทุนลดหย่อนภาษี เพื่อประโยชน์ทั้งลดหย่อนภาษี แถมได้โอกาสในการสร้างกำไรเพิ่มจากเงินลงทุนในอนาคต วันนี้ Ticy City ขอพาไปทำความรู้จัก 3 กองทุน RMF, SSF และ ThaiESG เพื่อให้เลือกลงทุนตามความเหมาะสมของแต่ละคน

กองทุน RMF คือ กองทุนรวมเพื่อการเลี้ยงชีพ หรือ Retirement Mutual Fund เป็นตัวช่วยออมเงินสำหรับการเข้าสู่วัยเกษียณในอนาคต โดยผู้ลงทุนสามารถนำเงินไปลงทุนในหลักทรัพย์ประเภทต่าง ๆ เช่น หุ้น ตราสารหนี้ กองทุนรวมอสังหาริมทรัพย์ และกองทุนรวมโครงสร้างพื้นฐาน ภายใต้การจัดการของผู้จัดการกองทุนมืออาชีพ และต้องซื้อต่อเนื่องทุกปี หรือเว้นได้ไม่เกิน 1 ปี จนถึงอายุ 55 ปี และต้องถือครองอย่างน้อย 5 ปี หากไถ่ถอนเงินก่อน 55 ปี บริบูรณ์ ต้องเสียภาษีเงินปันผลและภาษีเงินได้เพิ่มเติม แต่หากซื้อเมื่ออายุใกล้จะ 55 ปี ก็ยังต้องถือครองนาน 5 ปีขึ้นไป

กองทุน SSF หรือ Super Savings Fund เป็นกองทุนรวมเพื่อส่งเสริมการออมระยะยาว เน้นการออมเงินเพื่อเป้าหมายในอนาคต เช่น ซื้อบ้าน ซื้อรถ แต่งงาน เป็นต้น ไม่จำเป็นต้องซื้อต่อเนื่องทุกปี ทั้งยังถือครองได้นาน 10 ปีขึ้นไป แต่ไม่น้อยกว่า 5 ปี กรณีถอนเงินก่อน 5 ปี ต้องเสียภาษีเงินปันผล

กองทุน ThaiESG คือ กองทุนรวมเพื่อความยั่งยืน หรือ Thailand ESG Fund เป็นกองทุนรวมที่ให้สิทธิประโยชน์ทางภาษีเพิ่มเติมจากกองทุน RMF และ SSF โดยกองทุนนี้เปิดขายครั้งแรกในเดือนธันวาคม 2566 มีวัตถุประสงค์หลักเพื่อช่วยให้ผู้มีเงินออมมีทางเลือกในการออมและการลงทุนระยะยาว ที่สำคัญยังช่วยให้กิจการของไทยเติบโตอย่างยั่งยืนอีกด้วย โดยกองทุน ThaiESG สามารถใช้สิทธิ์ลดหย่อนภาษีปี 2566 หากซื้อกองทุนดังกล่าวภายในวันที่ 28 ธันวาคม นี้

เปรียบเทียบกองทุน ThaiESG, SSF และ RMF

| ThaiESG | SSF | RMF | |

| ลดหย่อนได้สูงสุด | ไม่เกิน 30% ของรายได้ | ไม่เกิน 30% ของรายได้ | ไม่เกิน 30% ของรายได้ |

| จำนวนเงินสูงสุดที่ลดหย่อนได้ | 100,000 บาท | 200,000 บาท เมื่อรวมกับกองทุนเพื่อการเกษียณอื่นๆ ต้องไม่เกิน 500,000 บาท | 500,000 บาท เมื่อรวมกับกองทุนเพื่อการเกษียณอื่นๆ ต้องไม่เกิน 500,000 บาท |

| ระยะเวลาการลงทุน | ไม่น้อยกว่า 8 ปี | ไม่น้อยกว่า 10 ปี | ไม่น้อยกว่า 5 ปี ขายได้เมื่ออายุครบ 55 ปีบริบูรณ์ |

| เงื่อนไขการซื้อ | ไม่กำหนดเงินลงทุน | ไม่กำหนดเงินลงทุน | ไม่กำหนดเงินลงทุน เมื่อซื้อแล้วต้องซื้อต่อเนื่องทุกปีหรือปีเว้นปี |

| ทรัพย์สินที่ลงทุน | หุ้นและตราสารหนี้ได้ SET ESG Rating | สินทรัพย์ทุกประเภท | สินทรัพย์ทุกประเภท |

| ปีที่สามารถใช้สิทธิได้ | 2566-2575 | 2563-2567 | 2563 เป็นต้นไป |

นักวางแผนเรื่องภาษีหลายคนแนะนำว่า สิ่งแรกที่ต้องรู้ก่อนการลงทุนในกองทุนลดหย่อนภาษี คือ ควรรู้คร่าวๆว่า รายได้สุทธิทั้งปีต้องเสียภาษีในอัตราเท่าไหร่ เพื่อที่จะสามารถพิจารณาจัดสรรเงินลงทุนในกองทุนลดหย่อนภาษีได้อย่างเหมาะสม

อัตราภาษีบุคคลธรรมดา

| เงินได้สุทธิ (บาท) | อัตราภาษี | จำนวนเงินภาษี | จำนวนเงินสะสม |

| 1-150,000 | 0 | 0 | 0 |

| 150,001-300,000 | 5% | 7,500 | 7,500 |

| 300,001-500,000 | 10% | 20,000 | 27,500 |

| 500,001-750,000 | 15% | 37,500 | 65,000 |

| 750,001-1,000,000 | 20% | 50,000 | 115.000 |

| 1,000,001-2,000,000 | 25% | 250,000 | 365,000 |

| 2,000,001-5,000,000 | 30% | 900,000 | 1,265,000 |

| 5,000,001 ขี้นไป | 35% |

เมื่อถึงขั้นตอนการลงทุน ทางKrungsri The COACH มีคำแนะนำว่า ก่อนการลงทุนในกองทุนลดหย่อนภาษีใดๆ อย่างแรกที่ต้องพิจารณา คือ ต้องรู้จักความต้องการและความจำเป็นของตัวเอง โดยดูจากสภาพคล่องทางการเงิน หากมีเงินจำกัด ควรพิจารณาจากเป้าหมายการลงทุนเป็นอันดับแรก ควบคู่ไปกับระยะเวลาการลงทุน หากเป้าหมายในการลงทุนคือ เน้นการออมเงินระยะยาวประมาณ 10 ปี เราควรเลือกลงทุนใน ThaiESG และ SSF เพราะสามารถขายคืนหน่วยลงทุนได้เมื่อครบ 8 ปี หรือ 10 ปี โดยไม่ต้องรอจนอายุถึง 55 ปี เหมือน RMF

แต่ถ้ามีเป้าหมายเพื่อเตรียมเงินสำหรับการเกษียณอายุ ควรเลือก RMF เพราะนอกจากจะได้รับสิทธิประโยชน์ทางภาษีแล้ว ยังเป็นตัวช่วยในการทยอยเก็บเงินไว้ใช้ตอนเกษียณอีกด้วย เนื่องจากเป็นการลงทุนต่อเนื่องทุกปี (หรือปีเว้นปี) เพราะการลงทุนตั้งแต่อายุน้อย ยิ่งเป็นการเพิ่มโอกาสให้เงินงอกเงยในระยะยาว

แต่ถ้าเมีอายุ 50 ปีขึ้นไป การเลือกลงทุนในกองทุน RMF จะใช้ระยะเวลาในการลงทุนที่สั้นกว่า เพียง 5 ปี ก็สามารถขายคืนหน่วยลงทุนได้ ไม่ต้องถือจนครบกำหนด 8 หรือ 10 ปีเหมือน ThaiESG และ SSF

นอกจากนี้ต้องคำนึงถึงระดับความเสี่ยงในการลงทุนที่รับได้ควบคู่ไปด้วย ถ้าเป็นนักลงทุนระดับความเสี่ยงต่ำถึงปานกลาง แนะนำกระจายการลงทุนไปยังสินทรัพย์ที่มีความเสี่ยงต่ำถึงปานกลางในสัดส่วนที่สูง เช่น พันธบัตร เงินฝาก หรือตราสารหนี้ เป็นต้น แต่หากเป็นนักลงทุนระดับความเสี่ยงสูง สามารถเลือกลงทุนได้ทั้ง SSF หรือ RMF ที่มีนโยบายการลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงในสัดส่วนที่สูงขึ้นได้ เช่น หุ้นไทย หุ้นต่างประเทศ หรือทองคำ เป็นต้น

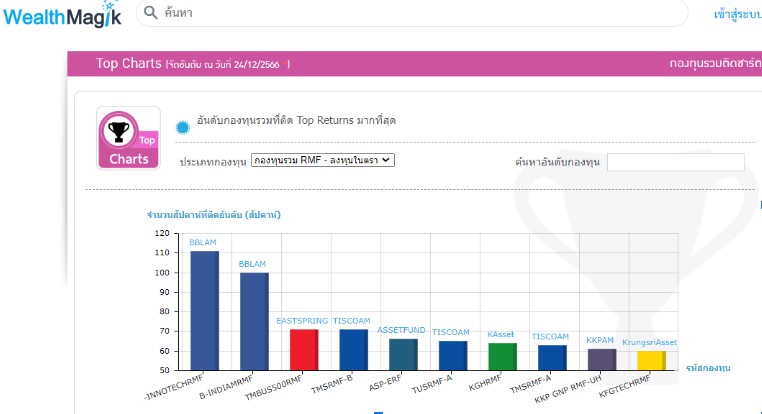

Ticy City มีคำแนะนำง่ายให้เข้าไปดู 10 อันดับกองทุนที่ติด top return มากที่สุด โดยสามารถคลิ๊กเลือกประเภท RMF หรือ SSF ได้จากลิงก์ https://www.wealthmagik.com/fund/topchart

ตัวอย่าง กองทุนรวม RMF- ลงทุนในตราสารหุ้น 10 อันดับที่ติด top returns

และถ้าหากอยากได้ตัวช่วยในการคัดกรองกองทุนจากผลการดำเนินงานที่ผ่านมา อาจใช้ข้อมูลของ Morningstar Rating ซึ่งเป็นการคำนวณข้อมูลผลการดำเนินงาน (Performance) ย้อนหลัง และจัดอันดับให้เฉพาะกองทุนที่มีประวัติมากกว่า 3 ปี โดยคะแนนจะแบ่งเป็นดาว สูงสุดคือ 5 ดาว ซึ่งนักลงทุนสามารถใช้คะแนนหรือดาว เป็นเกณฑ์ช่วยเลือกกองทุนแบบง่ายๆ

Morningstar Rating จัดทำโดย Morningstar บริษัทสัญชาติอเมริกันที่ให้บริการด้านการเงิน ตั้งแต่ปี 1984 ดำเนินธุรกิจจากการค้นคว้าข้อมูลการลงทุน และให้บริการบริหารจัดการการลงทุน

ตัวอย่าง Rating กองทุน RMFลงทุนในหุ้น ซึ่งเราสามารถดูผลตอบแทนระยะสั้นและยาวได้ด้วย ไปที่ลิงก์: https://www.morningstarthailand.com/th/screener/fund.aspx#?filtersSelectedValue=%7B%22TaxSavingFund%22:%7B%22id%22:2%7D%7D&page=1&sortField=legalName&sortOrder=asc

Ticy City หวังว่าข้อมูลและคำแนะนำเบื้องต้นเหล่านี้ จะเป็นประโยชน์แก่ผู้ที่กำลังมองหาการลงทุนในกองทุนลดหย่อนภาษีอยู่ หากต้องการข้อมูลเชิงลึกควรปรึกษาหรือขอคำแนะนำเพิ่มเติมจากผู้เชี่ยวชาญด้านการเงินและการลงทุนของธนาคารและบริษัทจัดการกองทุนต่อไป

#TicyCity #ตีซี้ชิตี้ #เมือง #City #กองทุน #ภาษี #ลดหย่อน #RMF #SSF #ThaiESG